体育游戏app平台当用户缓缓风气使用这些超等应用-MK体育- MK体育官方网站- MK SPORTS

2024年6月19日,《地下城与英豪:发源》(简称《DNF手游》)开发团队在公告《对于部分安卓手机应用商店下载工作住手的联系评释》中示意:“6月20日起,《DNF手游》将不再上架部分安卓平台的应用商店……由于部分应用商店协作治疗,咱们保举安卓端的萌新英豪前去游戏官网进行下载。”

公告里的“部分安卓平台”指的是、OPPO、vivo 等手机厂商的应用能力商店,它们都是“硬核定约”的成员。这件事随后引起了大领域筹划,筹划的中枢问题是:“硬核定约”动作渠谈商的谈话权是否正不才落。

这个问题不是第一次被拿起了。

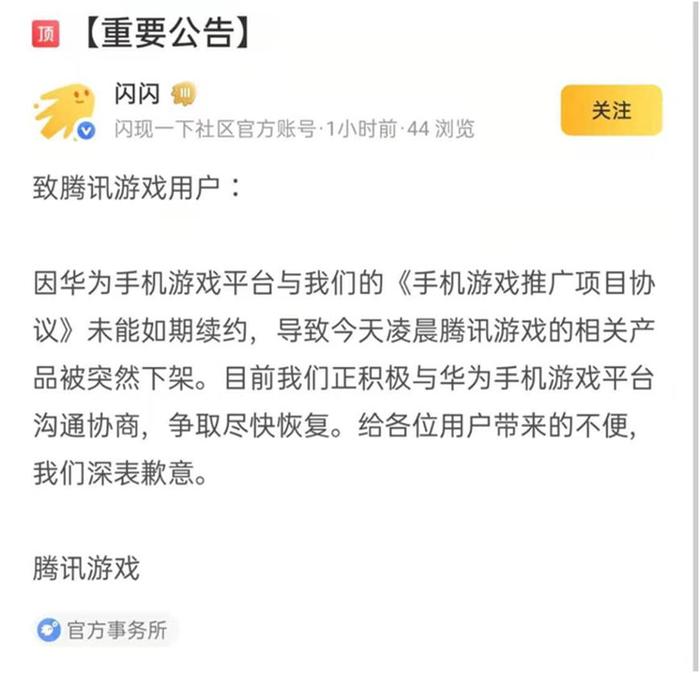

2021年1月1日,华为手机游戏平台下架了旗下统统游戏。那时,腾讯游戏发布公告称:“因华为手机游戏平台与腾讯游戏的《手机游戏扩充形貌契约》未能定期续约,导致今天凌晨腾讯游戏的联系居品被倏得下架。”一天后,两边重新签署合同,达成协作,这场腾讯游戏与“硬核定约”的博弈,以两边相互协调而收尾。

2019年,腾讯也曾与“硬核定约”渠谈商谈判,要求旗下部分游戏享有70%而非50%的分红比例。固然华为继承了这个要求,但OPPO与vivo却仍然赞助50%分红——从肃除来说,此次谈判没能统统告成。

2021年,华为一度下架腾讯游戏联系居品

更早极少,2017年,腾讯和华为因为用户数据的问题产生矛盾,导致华为片面屏蔽了腾讯旗下的统统游戏。此次冲突中的协调方,主如果腾讯。

当今,跟着《DNF手游》与“硬核定约”分谈扬镳,咱们不错看出,以“硬核定约”为代表的手机渠谈商正缓缓在游戏厂商眼前失去谈话权。那么,这一切是如何发生的,为什么会酿成这么?

开端

要搞了了这个问题,先要知谈什么是“硬核定约”。

2014年,中国挪动游戏市集领域接近240亿,与2013年比较,增速跳跃100%,在举座游戏市时势占份额达到了24.9%,初次跳跃页游(19%)。面对市集和游戏厂商的需求,把游戏推得手机用户眼前,为游戏提供下载、更新和部分运营责任的渠谈,便显得十分伏击。

2014年,中国挪动游戏市集领域达到了236.6亿

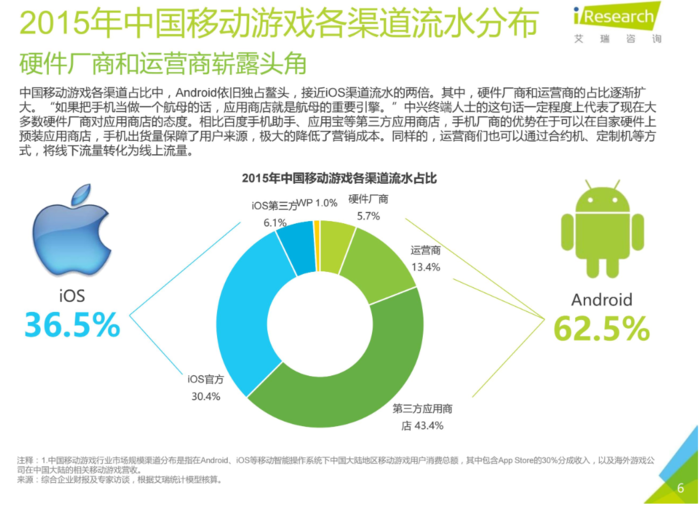

按照《2013年中国挪动游戏行业研究呈报》的访问,那时的渠谈不错分为几种:以百度手机助手、UC应用商店和九游为代表的垂直型分发渠谈,以腾讯的酬酢软件、应用宝为代表的酬酢型分发渠谈,还有以手机厂商官方商店为代表的末端渠谈——那时,主如果前两类渠谈商在争夺游戏市集带来的红利,末端渠谈的地位并不高。

在这个布景下,2014年8月1日,OPPO、 vivo、 酷派、 金立、 期望、 华为这6家手机厂商建造了“安卓智能手机生态系统定约”,也即是“硬核定约”。

在2015年,硬件厂商占据的渠谈份额很小

顾名想义,“安卓智能手机生态系统定约”意味着6家手机厂商会选择长入的要领来包装游戏的装置包,在它们旗下的应用商店推出。为此,它们皆集起来与游戏厂商谈协作,共同分发、扩充游戏。要求是联运模式下,应用商店分红游戏厂商的50%活水。再加上1%到5%的渠谈费、手艺工作费、代扣税费等,安卓渠谈分红执行比例跳跃了50%,游戏厂商的分红比例老是小于30%。

一位永久从事游戏投放的资深从业者示意,“硬核定约”制定的这一高额分红比例,和中国手机行业相对特殊的布景筹商。“国产安卓手机在堆料、卷成立的同期,性价比应该说是全寰宇最高的。换言之,硬件利润率偏低。”

当年,小米有一句著明的标语——“手机利润率不高于5%”。这固然有一定生意营销的因素,却也不统统空幻,在硬件利润受限的前提下,从软件中获取利润,成为手机厂商渊博的采纳。

“早年部分游戏厂商自带的官方应用,如天气、日期等,也植入了告白位,这跟分红模式雷同,中枢是提高东谈主机业务的举座利润率。”这位从业者说,这一切背后,又与用户风气筹商,“手机用户最敏锐的仍是硬件价钱,而分红对他们来说,感知度很弱,他们并不会特别宽恕充值到底进了谁的口袋,以至渠谈服还能提供官服所莫得的充值扣头。直到玩家发现,很多游戏的渠谈服和官服数据不连通,无法联机,才坚韧到这极少。”

那么,为什么那时地位并不高的“硬核定约”能与游戏厂商达成契约?

谜底是,2015、2016年恰是手机用户快速增多的红利时期,用户对应用的采纳意愿不彊,更依赖商店动作手机下载游戏的窗口,因此,“硬核定约”领有的用户与流量都在急剧增多。而对游戏厂商来说,渠谈商的好奇在于带来更多用户,当年硬件占有率增长惊东谈主的“硬核定约”,天然有豪阔的谈话权来和游戏厂商议价。

现场还设置了游戏体验区,小米手环9支持Switch 《舞力全开》体感游戏,可以通过右手佩戴小米手环9识别游戏动作。

李斌认为,怎么通过技术让车变得更安全,这件事情是值得蔚来不遗余力,全力以赴的事情,他说:“我为什么非要去抢这个专车司机的生意,我觉得这个不值得鼓舞人心。”(罗宁)

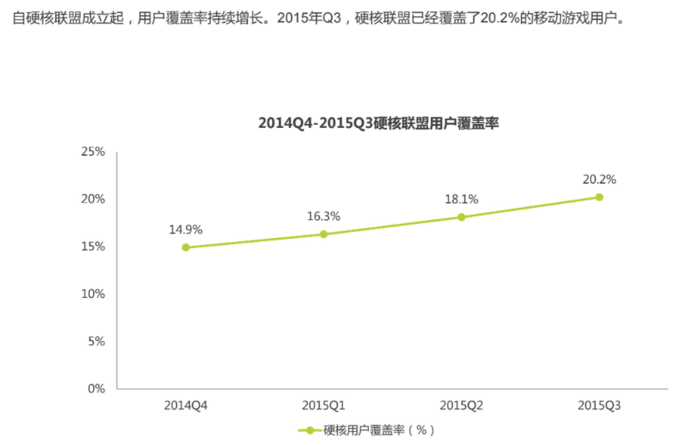

2012年到2017年相似是智能手机行业赶快扩大的时期。乘着这股春风,“硬核定约”所代表的手机厂商渠谈,基于自己硬件的占有量,保证分发份额褂讪上升,第三方应用分发平台的分发份额却在缓缓下滑。左证《2015年硬核定约白皮书》的数据,从2014年4季度到2015年3季度,“硬核定约”的用户阴私率上升了5.3%。

“硬核定约”旗下手机厂商的应用商城使用率正缓缓上升

天然,“硬核定约”的底气不仅在于用户数,更和它们手持的用户层级筹商。2014年,OPPO、vivo、酷派、金立、期望、华为在国内智能手机销量中的份额总额接近50%,因为硬件性价比较高,市集大部分集聚在三线及以下城市,那时,这些城市亦然手机游戏用户的主要集聚地。这使得“硬核定约”囊括了6成以上的潜在手游用户。

在这几大因素的作用下,“硬核定约”在渠谈争夺战中缓缓掌持了主动权。《2015年硬核定约白皮书》中的数据标明,2015年1月到9月,“硬核定约”共实践了1988款游戏,其中Q1上榜342款,Q2增长到948款,而Q3则激增至1640款,平台上的游戏总下载量为30.23亿,总活水跳跃37.68亿。

至此,“硬核定约”算是站稳了脚跟。

但愿和风险

2016年,国内手机市集延续着红利期。2016年上半年,华为持续居于线下渠谈手机销量品牌排名榜第一,与vivo、OPPO安闲在前三。同庚5月13日,魅族也在“硬核定约”计谋发布会上告示加盟,跟着这一动作,硬核定约凭借强盛的出货量,成为手持最多的用户的渠谈约定约。这一趋势持续到了2017年,那年年末,“硬核定约”占了国内安卓智能手机出货量的72%。

在这段漫长的时期里,“硬核定约”通过不停打磨官方应用商店和游戏中心的用户体验,缓缓培养了浩瀚用户的商店使用风气。

2016年11月9日,“硬核定约”口头上的发起方和运营方玩咖传媒完成首轮6000万元融资,由期望创投领投,计较于次年运行新一轮融资。那时有报谈称,这两轮融资都将用于为“硬核定约”提供应用市集构建方面手艺和运营的赞助。侧面炫耀出,“硬核定约”对自己往日两年间取得的得益十分惬意。

“硬核定约”一起大呼大进的背后,一些小小的风险正缓缓成型。风险产生的顺利原因是,“硬核定约”靠手机硬件增长所带来的红利将缓缓消灭,靠近用户增量减少以至流失的可能,因此,它们的应用商店动作流量进口,地位受到挑战。

着手,买量市集对传统渠谈产生了替代作用。2016年,正直游戏厂商与渠谈商以“渠谈”与“居品”为要求争论谈话权时,买量也出生了。它指的是游戏厂商通过批量告白投放,于一段时刻内在各大流量平台集聚曝光居品,来素质玩家下载和注册。

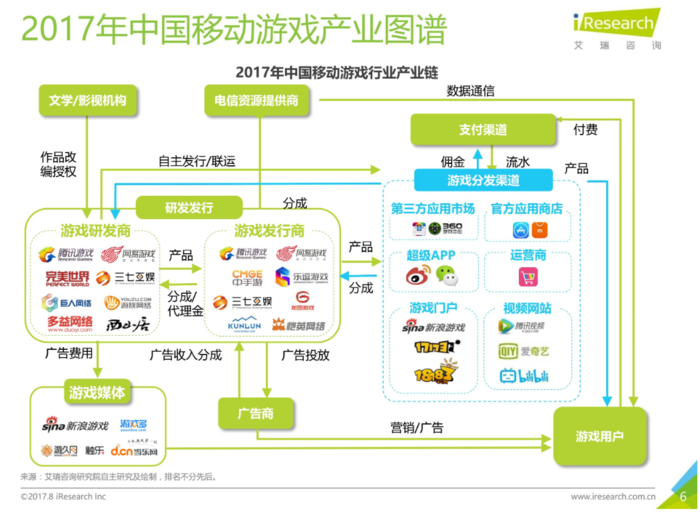

2017年挪动游戏产业图谱中,超等App也位列渠谈之中

买量兴起的机会,是市面上的游戏居品供过于求,“硬核定约”为代表的传统渠谈的扩充,并不可温暖游戏厂商、特别是中小厂商的需求。买量顺利导致传统渠谈的收益减少,很多蓝本莫得采纳的中层居品,脱离了由“硬核定约”构造的渠谈网,以买量的形势投向了市集。多益采集的“神武”系列即是代表。

买量背后,是本日头条等流量平台的兴起。本日头条发布的2018年度《游戏行业白皮书》提到,从2017年8月起,短短4个月间,游戏厂商的买量蹧跶提高了一倍。

其次,以Bilibili、TapTap(2016年上线)为代表的垂直渠谈得到了越来越多用户宽饶,同期,腾讯系酬酢软件和抖音、快手两大超等应用的崛起,带走了相等一部分属于手机应用商店的流量,用户不错顺利从它们跳转到官网下载游戏。当用户缓缓风气使用这些超等应用,敌手机应用商店的依赖流程也赫然缩小。

总之,在这些超等应用以及小能力的冲击下,手机用户对于下载新App的需求越来越小。也即是说,“硬核定约”手中传统渠谈所阴私的用户,第一次遭到了分流。

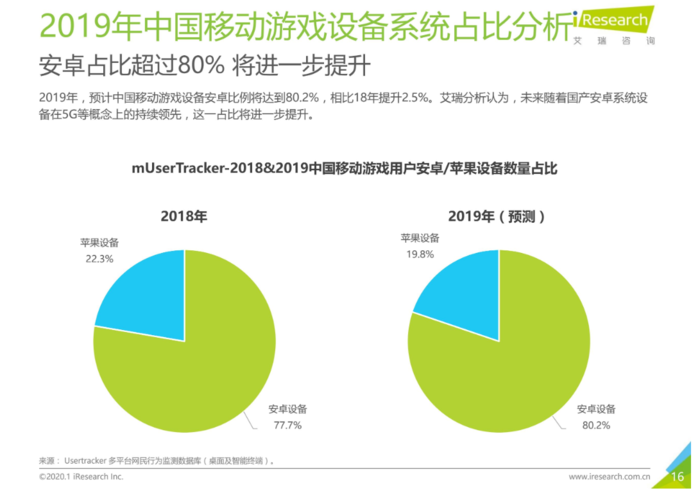

面对这些情况,“硬核定约”并非毫无动作。那时,“硬核定约”把畴昔的增量交付在5G时期,届时,它们将不错再一次通过硬件占领市集。《2019年硬核定约白皮书》示意,2019年中国手犹豫动开拓中的安卓开拓比例将跳跃8成,背后的原因除了国内手机厂商的奋力外,更和畴昔5G时期息息联系。

那时,有分析机构认为,跟着国产安卓系统开拓在5G宗旨上的最初,安卓用户数目将进一步晋升

荣耀与暗影

2018年是“硬核定约”最荣光的年份。固然面对着多样风险,自己却如日中天,因为这些风险还远无法撼动它。

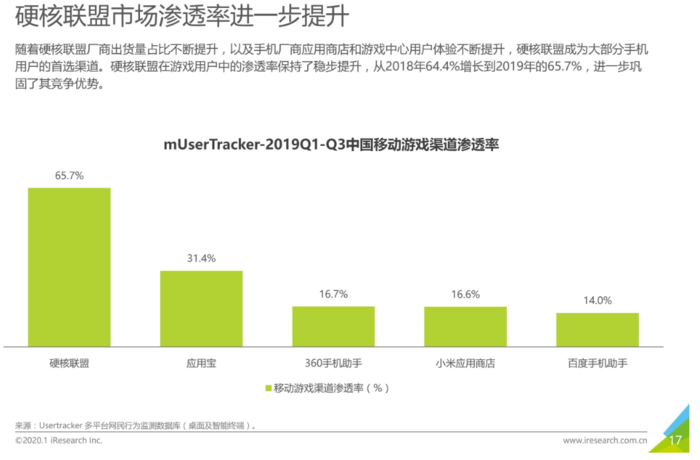

同庚,跟着硬核定约的强势崛起,巨额中小渠谈被淘汰出局。《2019年硬核定约白皮书》数据炫耀,国内挪动游戏渠谈固然主要分为五大类:硬件厂商、告白平台、超等应用、运营商、应用商店,但硬件厂商的渗入率占比是最高的——其中,硬核定约旗下应用商店市集渗入率为64.38%,位列渠谈第别称。

2019年,“硬核定约”的市集渗入率进一步增长

这时,手机硬件厂商市占率,决定了它们无可争辩的渠谈议价能力。

同庚,《钞票中国》公布了2018年中国40位40岁以下生意精英榜单,玩咖欢聚首创东谈主高弟男名列其中。2018年12月21日,玩咖欢聚母公司万咖壹联以“安卓生态整合”为主要业务,告成上市港股。万咖壹联在上市之初,就告示将拿出相等一部分资金干与对云游戏的研究,为“硬核定约”进入5G时期的游戏分发市集提前布局。

另外,在2018年手游主流渠谈用户年均消费方面,硬件厂商用户在游戏内消费也达到了268.95元,跳跃了其他应用商店和超等流量应用的用户。

可是,荣光背后,之前的风险带来的影响缓缓变大。

着手是本日头条、抖音等超等流量应用还是成长到了“硬核定约”不可残暴的地步。左证《2019年硬核定约白皮书》的数据,2018年,超等应用的手游用户渗入率占比为48.6%,仅次于“硬核定约”。

这意味着买量正在走向茂密。2017年,国内挪动游戏买量市集领域约为406.3亿元,其阉东谈主包买量316.9亿元,联运买量89.4亿元。到了2018年,固然买量厂商减少,但由于竞争加重导致老本高潮,市集累计买量干与不减反增,2018年官包买量领域为436.4亿元,联运买量126.8亿元,揣摸563.3亿元。

流量意味着用户,买量的茂密预示着游戏厂商找到了更多获取用户的路线,这种路线与传统渠谈并行,以至能缓缓替代传统渠谈。

2019年,硬件渠谈的用户量增长停滞,以至有一定减少

此外,自2018年3月起,游戏版号住手披发长达8个月,之后更迎来了版号紧缩。这一情况加上智能手机市集销售量减少,使得硬核定约面对掌持了巨额头部居品的游戏厂商时,谈话权运行削弱。

在这个布景下,以“硬核定约”为代表的传统渠谈分红比例过高的问题变得十分赫然。跟着游戏研发门槛持续晋升,游戏厂商利润空间变得十分有限,在“硬核定约”渠谈中获取的15%到30%分红难以复旧厂商的发展,它们不得不采纳和“硬核定约”谈判来减低分红,或者选择其他投放方式来获取用户。

在这种情况下,以TapTap为代表的垂直渠谈运行崛起,紧紧占据了一派渠谈市集。自2016年建造以来,动作手游社区的TapTap通过“不联运、不分红”的模式,劝诱了巨额中袖珍游戏厂商与其协作,靠着留心玩家与游戏品质的社区氛围,收拢了一巨额中枢玩家。

《2019年硬核定约白皮书》炫耀,2018年到2020年,是TapTap高速发展的时期,收尾2019年12月31日,TapTap挪动应用能力的平均月行为用户为1790万,同比增多19.6%。TapTap上的游戏下载量达到3.5亿次,同比增多36.8%。次年,《2020中国挪动游戏行业研究呈报》初次以大篇幅先容了TapTap与Bilibili在渠谈方面的得益。

总之,对于游戏厂商来说,比较于传统渠谈商,TapTap、Bilibili、抖音、快手等渠谈不仅用户粘度、社区氛围等方面更好,带来的利润也更高。如TapTap的“不分红”规则和抖音小手柄的15%分红,在游戏居品质命周期越来越长的大布景下,垂类渠谈和买量刊行能为游戏厂商提供更大的利润空间。

另一方面,用户的游戏风气和下载风气正在悄然改换渠谈市集的情势。别称资深游戏刊行示意:“对游戏厂商来说,跟着玩家对游戏的资格越来越深,玩家口碑、市集营销的价值正在日益凸显。”而采纳口碑更好,深度玩家更多的渠谈,偶然获取质料更高的办法用户。

微信小游戏的崛起,也在一定流程上改换了用户的下载风气。2018年2月,微信小游戏完了了2800万东谈主同期在线,那时,这一变化引起了“硬核定约”等手机渠谈商的着重,2018年3月20日,9家手机厂商启动“快应用”要领,试图重新拿修升引分发上的主导权,但最终没能告成。

在2019年,上述情况组成了“硬核定约”的谈话权从岑岭运行下滑的根底原因。

到了2020年,跟着版号紧缩、买量竞争进一步加重、游戏开发老本上升,居品的品质成了决定买量肃除的终极因素,优质居品更容易通过买量放大竞争上风。因此,游戏厂商持续加大东谈主员和资金干与,通过极品内容加买量的方式晋升竞争力。临了,游戏厂商不仅用买量渠谈来代替“硬核定约”的渠谈,它们所领有的高品质游戏,又反过来放大了自己的议价权。

“和手机厂商的渠谈协作联运,是手游刚刚兴起时期的传统刊行方式。它的内容是,手机厂商动作一个领有丰富流量的刊行渠谈,用扩充来交流分红。往日,手机厂商的流量不可取代,是以咱们主动或被迫地以高额的分红来协作。但连年来,出于流量下落,游戏人命周期变长但分红不变等因素,这种联运模式变得越来越难。”别称游戏刊行对触乐说。

越来越浓烈的买量市集

《2020年中国挪动行业游戏研究呈报》也指出,轻度游戏与重度游戏的畛域暧昧化,渠谈为王的市集行情已成为“往日式”,买量刊行和TapTap给以游戏厂商更多的刊行采纳。

下落与底线

2021年,放肆买量的时期也在落下帷幕。

《2021年硬核定约白皮书》炫耀,在买量老本大幅晋升的行业布景下,酬酢营销和内容营销正成为游戏扩充的伏击法宝。以TapTap与抖音小手柄为代表的垂直渠谈,正在酬酢营销与内容营销上,温暖游戏厂商的要求。

抖音平台的“小手柄”动作新兴的营销类渠谈服,主播与游戏厂商的分红比例仅为15%。“不分红”的TapTap,也靠着酬酢采集的一次次热门事件,持续地扩大我方的用户群。这种增长持续到了今天。左证TapTap责任主谈主员对触乐显现的音讯,本年上半年,TapTap在国内的活跃情况特别期望。中枢原因是,“《抖擞垂纶巨匠》《Phigros》等游戏在社媒爆火,TapTap动作前者的准刻下独家分发平台,以及后者的独家分发平台,吃到了社媒爆火的红利。上周(7月17日)刊行的《心动小镇》,亦然在社媒爆火后,带动了TapTap活跃显耀增长。”

更多厂商运行讨论破除传统渠谈,在更多垂类渠谈进行分发。

抖音正在酿成越来越强有劲的渠谈

2021年开年第一个往来日,在香港上市的心动公司股价直线上升,每股从46.8港元升到了最高114港元,缘故来自于2021年1月1日腾讯与华为的争端。

对于TapTap等其后者来说,最大的危急仍然来自于硬件底层。“硬核定约”动作硬件厂商,它们即便在零落,也仍然有我方的底线,那即是偶然从硬件层面上休止其他渠谈的应用。

2018年,TapTap以不正直竞争纠纷为由告状OPPO,冻结了持有的北京欧珀通讯有限公司的500万元股权。2017年,腾讯也以涉嫌不正直竞争为由,将手机厂商OPPO告上法庭。

另一方面,“硬核定约”占据的三线、四线城市用户份额仍然可不雅,以下千里市集为办法用户的游戏厂商仍然需要它。

一位前渠谈商告诉触乐:“对于华南‘换皮厂’来说,它们似乎更能继承分红。因为这意味着前期并不需要投流买量,大幅度缩小了居品冷启动阶段获客的老本。在行业相对低迷的情况下,这件事给了硬核定约某种流程的信心。”

但在“硬核定约”的基本盘外,头部厂商正与它们渐行渐远。“头部厂商不肯意被渠谈用消灭把尺子去分红。中枢逻辑也很简便,通过居品质料和用户自传播,它们还是不错拿到豪阔的天然量,细目不肯意被渠谈薅羊毛。”这位渠谈商说。

动作这句话的印证,2019年,《明日方舟》莫得采纳主流应用商店,仅在官网和TapTap上提供下载。之后的《万国觉悟》《原神》等游戏,也第一时刻采纳了Bilibili和TapTap,而非“硬核定约”——2020年8月,小米游戏中心和华为游戏中心发布官方公告,示意无法为《原神》等新上线的热门游戏提供下载工作。这进一步体现了游戏厂商面对传统渠谈议价权的晋升。

2023年8月,网易告示《全明星街球派对》不会上架安卓手机厂商的应用商店,它也成为网易首个在上线之初离开“硬核定约”的游戏。随后,网易将《全明星街球派对》与《巅峰极速》放在抖音渠谈扩充。左证AppGrowing估算,2023年8月和9月,《全明星街球派对》的告白投放金额冲破3.2亿元。同期,TapTap对大厂游戏的赞助也变得更好,《全明星街球派对》在TapTap两周内获取了跳跃22万次下载。网易的《万古连续手游》也在TapTap取得了300多万次灵验下载。

面对谈话权下落,“硬核定约”的搪塞技能有些不及。收尾目下,云游戏仍处于摸索阶段。国表里固然还是有多个公开面向玩家的云游戏平台出现,但不论是市集关注度,如故变现能力,都莫得引起太多的热度。从用户体验角度来说,云游戏仍然无法作念到统统运动无抑扬感,顺利导致用户的付费意愿较低。同期,用户在云游戏中付费风气的问题也莫得统统处理。

在这种情况下,“硬核定约”只可守住基本盘。

畴昔

本年,“硬核定约”有喜也有忧。

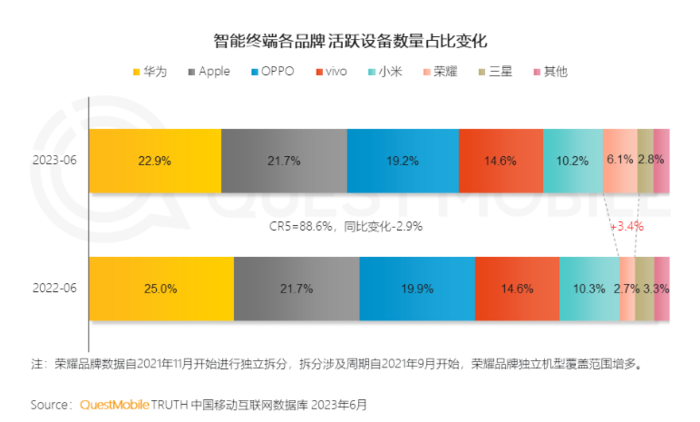

喜的是,2024年2月,荣耀告示加入“硬核定约”,带来了6%以上的用户增长。收尾目下,“硬核定约”手中的用户量仍然阻滞小觑,左证QuestMobile数据炫耀,收尾2023年6月,国内活跃的末端开拓品牌中,华为占比22.9%、苹果占比21.7%、OPPO占比19.2%、vivo占比14.6%、小米占比10.2%,荣耀占比6.1%。“硬核定约”仍然占据着国内手机市集60%以上的份额,阴私用户达到7.3亿。

荣耀加盟后,“硬核定约”仍然具备相等强盛的用户渗入能力

忧的是,左证彭博社音讯,将要上线的华为鸿蒙抽成比例仅有20%,低于苹果、谷歌,且不合微信抽成。讨论到华为鸿蒙颓靡于安卓系统,这意味着它不仅不会加入“硬核定约”,还要从“硬核定约”手平分走一部分用户。

2024年7月,“硬核定约”行将来到第10个岁首。2015年4月,“硬核定约”开办的第一场大会上,定约布告长高弟男在采访中说:“我一直以为,咱们赞助要作念到的是给安卓手机带去互联网新的增量,在原有的基础上作念升值工作,这和诓骗手机现存流量作念升值运营是两个宗旨。”

当今,跟着谈话权下落、云游戏计较不顺、华为鸿蒙出现,“硬核定约”一直以来追求的增量受阻,而它还能保管多久的褂讪形态呢?

8月,腾讯和华为将要接洽新一年的分红模式。目下,腾讯游戏向华为渠谈提供30%分红,这个比例远低于“硬核定约”的要领。有从业者认为,此次接洽很有可能进一步改换分红比例,它的肃除也有可能影响其他大中型游戏厂商对“硬核定约”的作风。

没准不才个月,咱们就能看到问题的谜底。